Tout comprendre au taux d’usure pour votre emprunt immobilier

Définition du taux d’usure pour un crédit immobilier

Le

taux d’usure a un impact important sur l’obtention de l’emprunt nécessaire à la réalisation de votre projet immobilier neuf. Mais qu’est-ce réellement que le taux d’usure ?

Le taux d’usure est le

taux maximum légal auquel les banques et les établissements de crédit peuvent accorder un prêt. Différent selon le type d’emprunt, il répond à un «

objectif de protection des emprunteurs les plus vulnérables, sans conduire à restreindre leur accès au crédit » comme expliqué dans un

communiqué du Ministère de l’Economie. Concrètement, le taux d’usure a pour but de protéger les emprunteurs de taux excessifs qui pourraient les placer dans une situation financière compliquée, voire dans certains cas dans une situation de surendettement.

Pour vérifier qu’une offre de crédit n’est pas « usuraire », c’est-à-dire qu’elle ne dépasse pas le taux d’usure, un indicateur de référence est utilisé : le taux annuel effectif global (TAEG).

Définition du taux annuel effectif global (TAEG)

Le

taux annuel effectif global est un indicateur qui englobe la totalité des coûts liés à votre crédit immobilier : taux d’intérêt de base, frais de dossier, éventuels frais de courtage, prime d’assurance emprunteur, etc. Il est par exemple utile pour comparer les offres de prêts de différentes banques lorsque vous cherchez un financement pour l’achat de votre appartement neuf.

Le

TAEG est plafonné et ne peut pas dépasser le taux d’usure applicable. Au-dessus du seuil maximum légal, les banques sont dans l’obligation de refuser les prêts sous peine de s’exposer à des sanctions allant jusqu’à 2 ans de prison, une amende de 300 000 € et une interdiction d’exercer de 5 ans maximum selon

l’article L341-50 du Code de la consommation.

Règle de calcul du taux d’usure

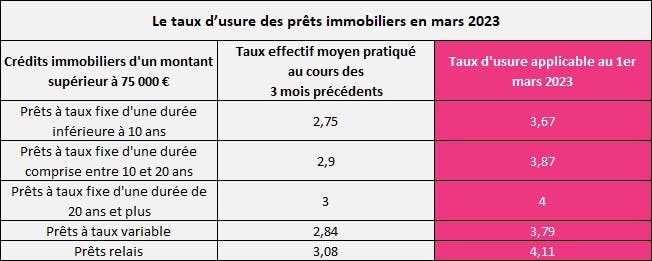

Pour évaluer le

taux d’usure, la Banque de France se base sur les taux effectifs moyens pratiqués par les banques et les augmente d’un tiers. Publié au Journal officiel, habituellement de manière trimestrielle, le taux d’usure varie selon le montant emprunté, la durée d’emprunt et le type de prêt.

Source : Banque de FranceLa mensualisation du taux d’usure, une bonne nouvelle pour votre projet immobilier neuf

Un accès facilité à l’emprunt pour financer l’achat de votre appartement neuf

Ces derniers mois ont vu une remontée rapide des taux d’emprunt. En parallèle, la hausse du taux d’usure n’était pas aussi rapide car calculée tous les trois mois. Ce décalage de temporalité a eu pour effet de restreindre l’accès au crédit immobilier pour certains demandeurs pourtant solvables. Devant les difficultés grandissantes des Français à obtenir leur prêt, une dérogation de 6 mois – du 1

er février au 1

er juillet 2023 – a été accordée pour

mensualiser le calcul du taux d’usure.

Cette mesure temporaire de réévaluation mensuelle du taux d’usure est très bénéfique pour les emprunteurs. Elle pourrait permettre de

débloquer le dossier de prêt de nombreux Français qui ne parviennent pas à obtenir un emprunt pour leur projet d’

achat dans un programme immobilier neuf. L’ajustement mensuel va en effet permettre d’avoir un taux d’usure beaucoup plus adapté à l’état du marché qu'avec une révision au trimestre, facilitant ainsi l’octroi de prêts immobiliers par les établissements bancaires.

C’est ce qu’a expliqué Bruno Le Maire, ministre de l’Economie : «

Cette révision permettra de lisser dans le temps l’évolution des taux d’usure, afin qu’ils assurent leur fonction protectrice en correspondant à l’état à date du marché ».

[Mise à jour 06/2023] La mensualisation du taux d'usure devrait faire l'objet d'une prolongation après le 1er juillet. C'est ce qu'a annoncé le gouvernement lors de la restitution des travaux du Conseil national de la Refondation du Logement le 5 juin 2023 : "[...] le Gouvernement, sur proposition motivée du Gouverneur de la Banque de France, a décidé de mensualiser le calcul du taux d’usure jusqu’au 1er juillet 2023. Nous travaillons avec le Gouverneur sur une prolongation de cette mesure au cours des prochains mois."*Comment baisser le TAEG pour contourner le taux d’usure ?

Votre emprunt immobilier est refusé par votre établissement bancaire à cause d’un taux annuel effectif global trop élevé ? Il est possible d’activer certains leviers pour faire baisser ce TAEG et respecter le taux d’usure, par exemple :

- Comparer les offres de différentes banques ou établissements de crédit pour choisir la plus avantageuse

- Augmenter votre apport personnel

- Réduire la durée de votre prêt pour obtenir un taux plus bas (à condition de pouvoir supporter des mensualités plus élevées)

- Négocier le taux d’intérêt et le montant des frais liés à votre emprunt, notamment en faisant appel à un courtier

- Faire jouer la concurrence pour obtenir une assurance emprunteur moins chère

- Profiter des avantages financiers de la VEFA et de l’immobilier neuf pour maximiser votre budget

Vous êtes à la recherche d’un appartement neuf en Île-de-France ou d’un bien immobilier neuf sur la Côte d’Azur ? Vous vous interrogez sur le financement de votre projet ? Contactez-nous pour découvrir toute notre offre de programmes immobiliers neufs et bénéficiez de notre expertise pour mener à bien votre achat.

Rechercher votre logement

Rechercher votre logement