Investir dans l’immobilier neuf en toute sécurité

Au moment d'investir dans l’immobilier, pensez à la VEFA qui apporte de nombreuses garanties à votre investissement immobilier locatif !

Connectez-vous ou créez votre espace pour retrouver vos lots favoris

Menu

Investir dans l’immobilier neuf en toute sécurité

Au moment d'investir dans l’immobilier, pensez à la VEFA qui apporte de nombreuses garanties à votre investissement immobilier locatif !

L’achat immobilier sur plan est un processus strictement encadré par la loi : votre acquisition bénéficie des garanties obligatoires de l’immobilier neuf. Découvrez ces garanties qui vous permettent d’investir dans l’immobilier en toute sécurité ainsi que les dispositifs qui encadrent votre gestion locative.

En achetant un bien immobilier neuf ou en VEFA (Vente en Etat Futur d’Achèvement), vous pouvez vous prévaloir de plusieurs garanties obligatoires qui protègent votre acquisition.

Le financement de votre investissement immobilier locatif en VEFA est parfaitement sécurisé. En effet, votre promoteur a l’obligation de s’engager soit sur une garantie d’achèvement (un établissement financier avance les sommes nécessaires à l’achèvement des travaux en cas de défaillance du promoteur), soit sur une garantie de remboursement (si les travaux ne sont pas achevés, la vente est annulée et vous êtes remboursé des sommes déjà versées).

Cette garantie concerne en premier lieu le promoteur : lors de la réception des travaux auprès de la ou des entreprises de construction, elle lui permet de noter dans un procès-verbal les travaux non conformes. Les entreprises sont alors dans l’obligation d’effectuer toutes les reprises nécessaires.

La garantie des vices apparents concerne en deuxième lieu l’acquéreur : vous disposez d’un délai d’un mois après la remise des clés pour signaler les défauts de conformité qui n’auraient pas été notés dans le procès-verbal par le maître d’ouvrage.

La garantie de parfait achèvement est valable pendant un an après la livraison des travaux du bien immobilier en VEFA par l’entreprise de construction. Elle couvre les défauts ne relevant pas de l’usure normale et contribue ainsi à protéger votre investissement immobilier locatif.

Exemple : Vous pouvez faire jouer cette garantie si un carreau de votre carrelage est fendu.

Cette garantie est appliquée pendant 2 ans à compter de la réception des travaux de votre investissement immobilier locatif. Elle couvre les défauts de fonctionnement des éléments dissociables de la construction et permet leur réparation ou leur remplacement.

Exemple : Vous pouvez faire appel à la garantie biennale pour un volet défectueux.

La garantie décennale court pendant 10 ans après la livraison de votre logement neuf. Elle vous protège contre les dommages ou détériorations importantes sur la structure de la construction.Exemple : Utilisez la garantie décennale si la toiture de votre maison neuve comporte un défaut d’étanchéité.Nos appartements neufs en Île-de-France sont tous protégés par les garanties légales de la VEFA. Pour votre investissement locatif neuf, optez pour un programme immobilier neuf éligible au dispositif Pinel

Place du Garde à Clamart, un programme immobilier neuf éligible au dispositif Pinel pour votre investissement locatif

Si votre achat en VEFA constitue un premier investissement immobilier locatif, sachez qu’il existe de nombreux dispositifs permettant de sécuriser votre gestion locative.

Lorsque vous louez votre bien immobilier neuf, la réalisation d'un état des lieux d'entrée et de sortie est obligatoire. Et pour cause, ce document joint au bail de location protège aussi bien le propriétaire que le locataire.

L’état des lieux est réalisé conjointement avec le locataire. Ce document décrit l'état de l’appartement et de ses équipements à l'entrée dans les lieux du locataire (état des lieux d’entrée) et à sa sortie (état des lieux de sortie). Plus votre état des lieux est précis, plus vous êtes protégé. En effet, en cas de litige avec votre locataire lorsque celui-ci rendra les clés, les deux documents seront comparés.

Après avoir décidé d’investir dans l’immobilier, votre bien immobilier neuf mis en location est protégé contre les sinistres par le contrat d'assurance habitation de votre locataire. Celui-ci a en effet l'obligation de s'assurer contre les risques locatifs (incendie, dégât des eaux, bris de glace...) auprès de la compagnie d'assurance de son choix.

Si votre locataire ne vous fournit pas un justificatif de souscription d'une assurance habitation lors de la signature du bail, vous êtes en droit (sous réserve de respecter certaines modalités) de résilier le bail ou de souscrire à une assurance à la place du locataire (en ajoutant son coût au montant du loyer).

Principal frein à la décision d’investir dans l’immobilier neuf : les loyers impayés. Pour éviter d’être confronté à cette situation, vous pouvez la plupart du temps demander à votre futur locataire de fournir une caution. Il s'agit d'une personne physique ou morale qui s'engage, dans un document appelé "acte de cautionnement", à payer les loyers et les charges à la place du locataire si celui-ci ne le fait plus, ainsi que les éventuels frais de remise en état d'un logement dégradé. Pour être acceptée, la personne qui se porte caution, souvent appelée « garant », doit présenter certaines pièces justificatives montrant qu'elle a la capacité de prendre en charge les impayés du locataire.

La garantie Visale d'Action Logement offre une sécurité supplémentaire contre les loyers impayés. Il s'agit d'un dispositif de cautionnement destiné au parc locatif privé, sous réserve de respecter un plafond de loyer, pouvant prendre en charge jusqu'à 36 mensualités impayées (loyer + charges locatives) sur toute la durée du bail de la résidence principale du locataire. Il peut aussi couvrir d’éventuelles dégradations locatives, dans la limite de 2 mois de loyers et charges. Le locataire doit ensuite rembourser Action Logement selon un échéancier qui peut être adapté en fonction de sa situation financière.Pour pouvoir profiter de cette garantie pour sécuriser votre investissement immobilier locatif, le locataire doit se trouver dans l’une des situations suivantes :

Lorsque vous mettez votre appartement neuf en location, vous pouvez souscrire à une assurance privée appelée « Garantie Loyers Impayés » (GLI), dont les primes sont généralement déductibles des revenus locatifs. Cette garantie protège votre investissement locatif neuf contre les risques d’impayés de loyers, mais peut aussi couvrir (selon votre contrat) les dégradations causées par le locataire ou les éventuels frais de contentieux si vous engagez une action en justice.

L’étendue des garanties, la durée maximale et le plafond global d'indemnisation varient d’un assureur à l’autre. Comparez bien les différentes offres avant de choisir votre Garantie Loyers Impayés !

Pour que cette garantie facultative soit valable, les assureurs demandent souvent que le locataire choisi soit en CDI et qu’il gagne trois fois le montant du loyer (charges incluses) par mois au moment de la signature du bail. Cependant, si vous avez souscrit à une GLI, vous ne pouvez pas lui demander de caution sauf s’il s’agit d’un apprenti ou d’un étudiant.

La rentabilité de votre investissement immobilier locatif peut être impactée par l’absence de locataire dans votre logement neuf. Pour vous protéger contre ce risque, deux possibilités vous sont généralement proposées en option payante – le coût varie en fonction des compagnies d’assurance – dans le cadre de la Garantie Loyers Impayés.

La garantie de vacances locative vous permet de continuer à percevoir un revenu locatif entre deux locations, en attendant que vous trouviez votre nouveau locataire.

Elle vous permet de continuer à percevoir un revenu locatif entre la livraison de votre bien immobilier neuf et sa première occupation par un locataire. Cette garantie apporte donc un soutien intéressant pour ceux souhaitant investir dans l’immobilier.

Bénéficiez d’une offre préférentielle et des services d’un expert en gestion locative en réalisant votre investissement locatif dans un programme immobilier neuf Emerige !

*Sources :

(1) https://www.service-public.fr/particuliers/vosdroits/F31270

(2) https://www.service-public.fr/particuliers/vosdroits/F31300

(3) https://www.service-public.fr/particuliers/vosdroits/F31267

(4) https://www.visale.fr/

https://www.actionlogement.fr/la-garantie-visale

https://www.service-public.fr/particuliers/vosdroits/F33453

Article publié le 02/01/2020

Nous sommes là pour vous

Pour toute question ou demande, n'hésitez pas à nous contacter directement, nous vous répondrons dans les plus brefs délais

Merci, votre demande a bien été prise en compte.

Nous sommes là pour vous

Nos conseillers se tiennent à votre entière disposition.À la réception de votre demande, nous vous rappellerons dans les plus brefs délais.

Merci, votre demande a bien été prise en compte.

Nous sommes là pour vous

Pour toute question ou demande, n'hésitez pas à nous contacter directement, nous vous répondrons dans les plus brefs délais

Merci, votre demande a bien été prise en compte.

Mentions légales

Mentions légales du site

Les mentions légales ci-après définissent les règles de fonctionnement et d’utilisation du site internet www.emerige.com. Le fait d’accéder et de naviguer sur le site constitue une acceptation sans réserve desdites conditions. Les présentes conditions d’utilisation peuvent être modifiées à tout moment. Le site web www.emerige.com est régi par la loi française. Les résidents étrangers acceptent formellement l’application de la loi française en visitant ce site web et en utilisant tout ou partie des fonctionnalités du site web. La dernière version du site www.emerige.com a été mise en ligne le 17-12-2024.

Éditeur du site

Société EMERIGE

Société par actions simplifiée au capital de 3 457 200 €

Inscrite au Registre du Commerce et des Sociétés de Paris sous le numéro 350 439 543, dont le siège est situé au 121 avenue de Malakoff - 75116 Paris. Téléphone : 01.47.03.48.63.

TVA intracommunautaire : FR 49350439543

Adresse électronique : contact@emerige.com

Directeur de la publication

Arthur TOSCAN DU PLANTIER

Hébergement

Le site Emerige.fr est hébergé par SAS OVH – 2 rue Kellermann, 59100 Roubaix, France

via la société Oswald Orb SAS - 68 rue Marjolin - 92300 Levallois-Perret - RCS Nanterre: 343 724 944

Tél: 01 47 12 90 00 - Email : contact@oswald-orb.fr

Site internet : https://switchtoelixir.fr/

Conditions générales d’utilisation

Emerige concentre tous ses efforts à rendre le site accessible 24 heures sur 24 et 7 jours sur 7, mais sa responsabilité ne saurait être engagée pour des raisons d’inaccessibilité au site web. Les informations disponibles sur ce site vous sont proposées en toute bonne foi. Elles sont censées être correctes au moment où vous en prenez connaissance. Toutefois, Emerige ou ses filiales ne sont ni représentants ni garants du caractère exhaustif et de l’exactitude de ces informations. Vous assumez pleinement les risques liés au crédit que vous leur accordez. Par ailleurs, l’utilisation des informations contenues sur le présent site relève de la seule responsabilité de l’utilisateur. Nous ne pourrions en aucun cas, et pour quelque cause que ce soit, en être tenus pour responsables, et ce, quelqu’en soient les conséquences. Emerige ne s’engage pas à mettre à jour ou à corriger les informations qui sont diffusées sur ce serveur web, en revanche nous nous réservons le droit de modifier, de corriger et/ou compléter le contenu de ce site à tout moment, sans préavis. Aucune garantie, expresse ou implicite, n’est donnée quant à la nature marchande des informations fournies, ni quant à leur adéquation à une finalité déterminée, ainsi qu’en ce qui concerne les produits auxquels il est fait référence dans ces informations. Ces informations vous sont fournies à la condition que vous ou toute autre personne qui les recevez puissiez déterminer leur intérêt pour un objectif précis avant de les utiliser. En aucun cas Emerige ne sera tenu responsable de dommages directs, indirects ou spéciaux résultants de l’usage de ce site web notamment de toute perte d’exploitation, perte financière, commerciale ou de perte de programmes ou de données de votre système d’information.

Prix

Les prix affichés sur le site www.emerige.com sont susceptibles d’être révisés à tout moment par Emerige. Il est possible que les prix proposés dans les bureaux de vente diffèrent des prix affichés sur le site du fait des délais d’actualisation.

Propriété intellectuelle

Conformément aux textes et dispositions régissant les droits d’auteur, les droits de propriété littéraire et artistique et/ou les droits voisins, la reproduction, la représentation et l’usage de tout ou partie des éléments composant le site www.emerige.com à des fins autres que strictement privées sont interdits en l’absence d’autorisation préalable écrite d’Emerige. La structure du site, les textes, les logos, images, vidéos, sons, dessins, graphismes ainsi que tout autre élément diffusé sur ce site sont la propriété exclusive d’Emerige et ne peuvent en aucun cas être téléchargés, diffusés, stockés, enregistrés, réutilisés, retransmis, modifiés et plus généralement utilisés à d’autres fins ou d’une autre manière que celles expressément mentionnées aux présentes, sans l’autorisation écrite préalable d’Emerige.

Liens Hypertextes

La responsabilité d’Emerige ne saurait être engagée au titre d’un site tiers auquel vous auriez accès via le site Emerige. Nous vous rappelons que nous ne disposons d’aucun moyen de contrôle du contenu de ces sites tiers qui demeurent totalement indépendants d’Emerige. De surcroît l’existence d’un lien entre le site Emerige et un site tiers ne signifie en aucun cas qu’Emerige cautionne à quelque titre que ce soit le contenu de ce site et a fortiori l’usage qui pourrait en être fait. La décision d’activer les liens appartient exclusivement à l’utilisateur du web. En conséquence, il vous incombe en particulier de prendre les précautions nécessaires pour vous assurer que le site que vous sélectionnez pour votre usage n’est pas infesté de virus ou autre parasite de nature destructive.

Traitement des données

La politique de confidentialité des données personnelles vous est proposée par EMERIGE dans le cadre de la loi n°78-17 du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés, et au le règlement (UE) 2016/679 du Parlement européen et du Conseil du 27 avril 2016 relatif à la protection des personnes physiques à l'égard du traitement des données à caractère personnel et à la libre circulation de ces données (le « RGPD »). Les informations qui vous concernent, obligatoires ou facultatives, sont destinées exclusivement à EMERIGE et à ses partenaires. EMERIGE, très attachée à la protection de la vie privée et des données à caractère personnel de ses contacts (contacts établis dans le cadre de projets immobiliers, partenariats, prestations, rencontres professionnelles, utilisateurs de son site internet, etc.), s’applique à mettre en œuvre et à respecter une politique de traitement des données conforme au Règlement Général européen sur la Protection des Données Personnelles n°2016/679 du 27 avril 2016 (dit « RGPD / GDPR »), applicable depuis le 25 mai 2018.Dans la continuité de ses valeurs et pratiques responsables, EMERIGE a mis en œuvre les nouvelles exigences du RGPD et s’engage à protéger la vie privée des personnes concernées en assurant la protection, la confidentialité, la non altération, la disponibilité et la sécurité des Données Personnelles qu’elle traite.L'ensemble des règles applicables à la protection des données personnelles de l’Utilisateur figurent dans la Politique de Protection des Données Personnelles que l’Utilisateur peut consulter à tout moment en cliquant ici.

Cookies

Pour faciliter la navigation sur ce Site, EMERIGE peut utiliser des cookies.

Pour plus d'informations, une Politique de Cookies est disponible sur notre site.

Médiation

En cas de litige avec EMERIGE, le Client peut recourir à une médiation à la charge d’EMERIGE, sous réserve d’avoir effectué une réclamation préalable auprès d’EMERIGE. Le Client devra saisir EMERIGE dans le mois de la survenance du litige. Il transmet pour cela sa réclamation écrite à l’adresse suivante : serviceclient@emerige.comEn cas de non-résolution du litige, le Client dispose alors d’un délai d’un an à compter de la transmission de sa réclamation à EMERIGE pour saisir un médiateur de la consommation dédié notamment à la promotion immobilière. EMERIGE a choisi MEDIMMOCONSO pour régler les litiges non résolus avec ses Clients.Le Client pourra donc saisir, sans frais, le médiateur par l’un des moyens suivants :

Charte de protection des données personnelles

EMERIGE, très attachée à la protection de la vie privée et des données à caractère personnel de ses contacts (contacts établis dans le cadre de projets immobiliers, partenariats, prestations, rencontres professionnelles, utilisateurs de son site internet, etc.), s’applique à mettre en œuvre et à respecter une politique de traitement des données conforme au Règlement Général européen sur la Protection des Données Personnelles n°2016/679 du 27 avril 2016 (dit « RGPD / GDPR »), applicable depuis le 25 mai 2018 et conforme à la loi n°78-17 relative à l’informatique, aux fichiers et aux libertés dans sa dernière version en vigueur. Dans la continuité de ses valeurs et pratiques responsables, EMERIGE a mis en œuvre les nouvelles exigences du RGPD et s’engage à protéger la vie privée des personnes concernées en assurant la protection, la confidentialité, la non altération, la disponibilité et la sécurité des Données Personnelles qu’elle traite. La présente Politique de protection des données à caractère personnel des Données Personnelles (la « Politique ») a pour objet d’informer de manière claire, simple et complète les personnes concernées (« Vous » ou « Votre/Vos ») sur les Traitements de données opérées par EMERIGE en sa qualité de Responsable de traitement. Cette Politique de protection des données à caractère personnel vous permettra de mieux comprendre quelles sont les informations et les données à caractère personnel (ci-après dénommées « les Données Personnelles ou « Données ») que nous collectons et traitons et les moyens dont vous disposez pour contrôler cette utilisation et exercer Vos droits.

Définitions

« Données à caractère personnel » ou « Données Personnelles », désignent toute information se rapportant à une personne physique identifiée ou identifiable ; qui peut être identifiée, directement ou indirectement, notamment par référence à un identifiant, tel qu'un nom, un numéro d'identification, des données de localisation, un identifiant en ligne, ou à un ou plusieurs éléments spécifiques propres à son identité physique, physiologique, génétique, psychique, économique, culturelle ou sociale.« Délégué à la Protection des Données » ou « DPO » : personne en charge de conseiller et de contrôler le Responsable du traitement en matière de protection des Données à caractère personnel. En l’espèce, le DPO d’EMERIGE est :Cabinet Jacob Avocats

161 Avenue Victor Hugo – 75116 Paris, France,

désigné auprès de la CNIL le 11 janvier 2019

Désignation DPO-43553« Responsable de traitement » est la personne ou l'organisme qui, seul ou conjointement, détermine les objectifs et les modalités de traitement de vos Données Personnelles, en l’occurrence EMERIGE ;« Traitement » signifie toute opération ou groupe d’opérations appliqué à vos données, quel que soit le support de service en ligne en question et le procédé utilisé.

Quelles sont Vos Données Personnelles collectées ?

La collecte des Données Personnelles Vous concernant se fait directement auprès de Vous. Vos Données Personnelles peuvent être recueillies dans le cadre :

Les Données Personnelles déclaratives sont celles que vous fournissez via des formulaires, qu’ils soient dématérialisés sur notre site internet, sous format papier ou en réponse à des questions qui vous sont posées par exemple par le service client. D’autres données peuvent également consister en des informations relatives à votre terminal (adresse IP, données relatives à l’historique et à la navigation).EMERIGE ne collecte que les données strictement nécessaires pour les besoins de ses activités. En conséquence, sont collectées des informations pertinentes, adéquates et limitées à ce qui est nécessaire au regard des finalités pour lesquelles elles sont traitées. Conformément à la réglementation, nous ne collectons en aucun cas les catégories particulières de Données Personnelles que sont notamment les données qui révèlent l'origine raciale ou ethnique, les opinions politiques, les convictions religieuses ou philosophiques ou l'appartenance syndicale, les Données Personnelles génétiques, les Données Personnelles biométriques aux fins d'identifier une personne physique de manière unique, les Données Personnelles concernant la santé ou les Données Personnelles concernant la vie sexuelle ou l'orientation sexuelle d'une personne physique. Ces catégories de Données Personnelles particulières ne font jamais l’objet d’une collecte ou d’un traitement par EMERIGE.

Quelles sont les bases juridiques des Traitements de Vos Données Personnelles ?

Vos Données Personnelles sont traitées par EMERIGE dans les cas autorisés par la réglementation applicable et en particulier dans les conditions suivantes :

Des mentions informatives conformes au droit applicable sont prévues dans chaque cas. Ces traitements sont mis en œuvre en prenant en compte vos intérêts et vos droits fondamentaux en tant que clients. A ce titre, ils s’accompagnent de mesures et garanties pour assurer la protection de vos intérêts et de vos droits, tout en établissant un juste équilibre avec les intérêts légitimes et pertinent que nous poursuivons.

Quelles sont les finalités des Traitements de Vos Données Personnelles ?

Vos Données Personnelles sont collectées pour des finalités déterminées, explicites et légitimes. Selon les cas, vos Données Personnelles pourront être utilisées dans le but de :

Dans le cadre des finalités liées à la prospection commerciale, EMERIGE fait appel à l'intelligence artificielle pour analyser et personnaliser les communications avec vous et vous fournir une expérience utilisateur améliorée. Les données personnelles collectées dans ce processus sont traitées conformément aux dispositions légales et réglementaires en vigueur, sur la base de votre consentement à la prospection commerciale. EMERIGE est également susceptible d’utiliser vos Données Personnelles à des fins administratives ou pour tout autre objectif imposé par la législation en vigueur. Aucun traitement de Données ne peut être entrepris sans une finalité spécifique. Si Vos Données Personnelles sont nécessaires à d’autres fins que celles initialement déterminées, elles ne pourront être utilisées que si la finalité est compatible avec la finalité précédente (exemples de finalités compatibles : envoi d’informations thématiques à nos clients suite à la mise en place d’une relation contractuelle).

Qui sont les destinataires de Vos Données Personnelles ?

Vos Données Personnelles étant confidentielles, seules les personnes dûment habilitées par EMERIGE peuvent accéder à Vos Données Personnelles lorsque cela est nécessaire à l’exécution de notre relation commerciale. Toutes les personnes ayant accès à Vos Données Personnelles sont tenues par une obligation de confidentialité. Nos prestataires peuvent également être amenés à traiter ponctuellement des Données Personnelles strictement nécessaires à la réalisation des prestations que nous leur confions (diffusion de la newsletter, etc.).Certaines données personnelles peuvent aussi être adressées à des tiers pour satisfaire aux obligations légales, réglementaires ou conventionnelles ou aux autorités légalement habilitées.

Où sont localisées Vos Données Personnelles ?

En cas de recours à des prestataires situés en dehors de l’Union européenne, et lorsque le pays au sein duquel les Données personnelles sont transférées n’a pas été qualifié par la Commission européenne comme étant un pays disposant d’une niveau de protection adéquat des Données Personnelles, EMERIGE s’engage à vérifier que des mesures appropriées ont été mises en place afin de s’assurer que vos Données Personnelles bénéficient d’un niveau de protection adéquat et que des mesures de sécurité techniques et organisationnelles sont mises en place.

Les mesures peuvent notamment découler de la conclusion de Clauses Contractuelles Types telles que publiées par la Commission européenne.

Comment sont sécurisées Vos Données Personnelles ?

Le respect de votre droit à la protection, à la sécurité et à la confidentialité de Vos Données, est notre priorité. EMERIGE s’engage à mettre en œuvre des mesures de sécurité organisationnelles et techniques adaptées au degré de sensibilité des Données Personnelles pour les protéger contre toute intrusion malveillante, toute perte, altération ou divulgation à des tiers non autorisés et ce, pendant la durée nécessaire à l’exercice des finalités poursuivies. Lorsque la divulgation de Données à des tiers est nécessaire et autorisée, EMERIGE s’assure que ces tiers garantissent aux Données concernées le même niveau de protection que celui leur étant offert par EMERIGE et exige des garanties contractuelles afin que notamment, les Données soient exclusivement traitées pour les finalités que vous avez préalablement acceptées, avec le niveau de confidentialité et de sécurité requis. Toutes les Données Personnelles étant confidentielles, leur accès est limité aux seules personnes habilitées ou aux prestataires agissant pour le compte d’EMERIGE, qui en ont besoin dans le cadre de l’exécution de leurs missions. Toutes les personnes ayant accès à vos Données sont liées par un devoir de confidentialité et s’exposent à des mesures disciplinaires et/ou autres sanctions si elles ne respectent pas ces obligations. En cas d’atteinte avérée aux Données Personnelles susceptible d’engendrer un risque élevé pour les droits et libertés des personnes concernées, EMERIGE s’engage à communiquer cette violation à l’autorité de contrôle compétente et, lorsque cela est exigé par ladite réglementation, aux personnes concernées (de manière individuelle ou générale selon les cas).

Combien de temps conservons nous vos données personnelles ?

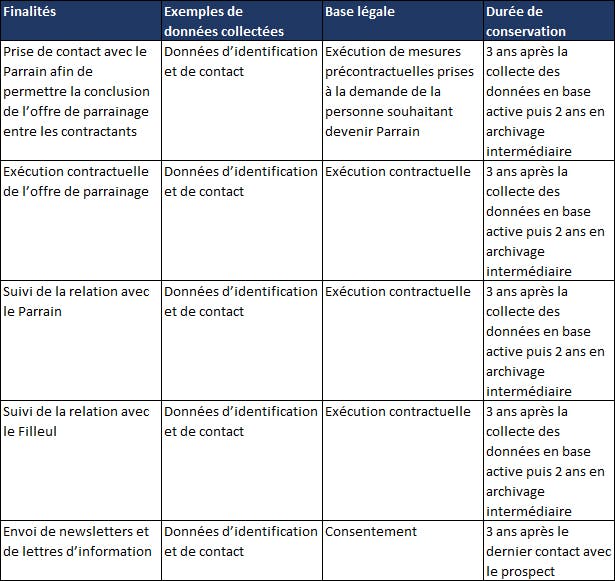

EMERIGE conserve vos Données Personnelles pour le temps nécessaire à l’accomplissement des finalités poursuivies, sous réserve des possibilités légales d’archivage, d’obligations de conservation de certaines données, et/ou d’anonymisation. La durée de conservation des Données Personnelles par EMERIGE peut varier en fonction des finalités pour lesquelles elles sont collectées. Nous appliquons en particulier les durées de conservation suivantes pour ces quelques grandes catégories de Données Personnelles :

Sur les sites web tiers

EMERIGE peut être amené à proposer des liens et/ou des offres de partenaires renvoyant vers un site web tiers. EMERIGE n’exerce aucun contrôle sur le contenu des sites web tiers et sur les politiques de protection des données à caractère personnel. Il Vous appartient de Vous renseigner sur lesdites politiques et Conditions Générales d’Utilisation de ces sites web tiers. EMERIGE décline toute responsabilité relative à ces contenues, offres, et politiques de protection des données personnelles.

Quels sont vos droits sur vos données personnelles ?

Sous réserve des limites prévues par la réglementation en vigueur et dans l’objectif de vous permettre de contrôler nos usages, Vous disposez à l’égard de Vos Données Personnelles des droits suivants :

Droit d’information sur le Traitement de Vos Données Personnelles

EMERIGE s’efforce de vous offrir une information concise, transparente, compréhensible et aisément accessible en des termes clairs et simples, sur les conditions du Traitement de Vos Données Personnelles.

Droit d’accès, de rectification et de suppression (ou « droit à l’oubli ») de vos Données Personnelles

Le droit d’accès vous permet d’obtenir auprès d’EMERIGE la confirmation que vos Données Personnelles sont ou non traitées et les conditions de ce traitement, ainsi que de recevoir une copie de ces Données sous une forme électronique d’usage courant, le cas échéant. Vous avez également le droit d’obtenir d’EMERIGE, dans les meilleurs délais, la rectification ou la mise à jour de vos Données Personnelles. Enfin, sous réserve des exceptions prévues par le droit applicable (exemples : conservation nécessaire pour respecter une obligation légale, intérêt légitime d’EMERIGE à conserver les Données), Vous avez le droit de demander à EMERIGE l’effacement, dans les meilleurs délais, de vos Données Personnelles, lorsque l’un des motifs suivants s’applique :

Droit à la limitation du traitement de vos Données Personnelles

La réglementation applicable prévoit que ce droit à la limitation du traitement de Vos Données Personnelles peut être invoqué dans certains cas, notamment :

Droit à la portabilité des Données Personnelles

Lorsque le traitement est fondé sur votre consentement ou un contrat, ce droit à la portabilité vous permet de recevoir vos Données Personnelles dans un format structuré, couramment utilisé, lisible par un ordinateur, ou de transmettre ces Données Personnelles à un autre Responsable de traitement sans qu’EMERIGE n’y fasse obstacle. Lorsque cela est techniquement possible, Vous pouvez demander que ces Données Personnelles soient directement transmises à un autre Responsable de traitement par EMERIGE.

Droit de retrait du consentement au Traitement des Données Personnelles

Lorsqu’EMERIGE traite vos Données Personnelles sur la base de votre consentement, celui-ci peut être retiré à tout moment en utilisant les moyens mis à votre disposition à cet effet (procédure indiquée au point 9.2 de la présente Politique). En revanche, et conformément au droit applicable, le retrait de Votre consentement ne vaut que pour l’avenir et ne saurait donc remettre en cause la licéité du traitement effectué avant ce retrait.

Droit de déposer une réclamation auprès d’une autorité de contrôle

Si malgré les efforts d’EMERIGE pour préserver la confidentialité de vos Données Personnelles, vous estimiez que vos droits ne sont pas respectés, vous bénéficiez de la faculté de déposer une réclamation auprès de l’autorité de contrôle française, la Commission Nationale de l’Informatique et des Libertés.

Comment exercer vos droits ?

Pour toute question relative à la présente Politique ou à l’exercice de vos droits susmentionnés, vous pouvez vous adresser à EMERIGE en envoyant un courrier accompagné d’un justificatif d’identité :

EMERIGE s’engage à vous répondre dans les meilleurs délais, et en tout état de cause, dans un délai d’un (1) mois à compter de la réception de votre demande. Au besoin, ce délai pourra être prolongé de deux (2) mois, compte tenu de la complexité et du nombre de demandes adressées à EMERIGE. Dans ce cas, vous serez informé dans un délai d’un (1) mois à compter de la réception de votre demande de cette prolongation et des motifs du report. Si votre demande est présentée sous forme électronique, les informations vous seront également fournies par voie électronique lorsque cela est possible, à moins que Vous ne demandiez expressément qu’il en soit autrement. Si EMERIGE ne donne pas suite à votre demande, il vous informera de ses raisons et vous disposerez de la possibilité d’introduire une réclamation auprès d’une autorité de contrôle et/ou de former un recours juridictionnel.

Modification de la Politique de Protection des Données à caractère personnel

EMERIGE se réserve le droit de modifier la présente Politique, notamment en fonction des évolutions de la règlementation relative à la protection des données à caractère personnel et en fonction des moyens de traitement mis en œuvre par EMERIGE. EMERIGE fournira ses meilleurs efforts pour Vous tenir informé par tout moyen des éventuelles modifications. Lorsque le traitement sera basé sur le consentement, EMERIGE notifiera les modifications de la Politique afin que Vous puissiez consentir à la nouvelle version de ladite Politique.

Notre Délégué à la Protection des Données

Nous avons désigné un Délégué à la Protection des Données personnelles (DPD) externalisé qui se tient à Votre disposition pour répondre à Vos questions à l’adresse suivante :

Politique de protection des données à caractère personnel de l'offre de parrainage

L’offre de parrainage est proposée par la société EMERIGE, société par actions simplifiée au capital de 3 457 200 euros, immatriculée au RCS de Paris sous le numéro 350 439 543 et dont le siège social se situe au 121 avenue Malakoff – 75116 Paris. La présente Politique de protection des données à caractère personnel (ci-après « la Politique ») décrit la manière dont EMERIGE collecte et traite les données à caractère personnelles dans le cadre de l’offre de parrainage disponible à l’adresse URL https://www.emerige.com/editorial/programme-de-parrainage. Pour ce traitement, EMERIGE intervient en qualité de Responsable de traitement et détermine à ce titre les finalités et les moyens de(s) traitement(s).

Article 1 - DÉFINITIONS

« Donnée à caractère personnel » / « Données personnelles » : toute information se rapportant à une personne physique identifiée ou identifiable directement ou indirectement.« Traitement » : toute opération ou tout ensemble d’opérations effectuées ou non à l’aide de procédés automatisés et appliqués à des données ou des ensembles de données à caractère personnel, telles que la collecte, l’enregistrement, l’organisation, la structuration, la conservation, l’adaptation ou la modification, l’extraction, la consultation, l’utilisation, la communication par transmission, la diffusion ou toute autre forme de mise à disposition, le rapprochement ou l’interconnexion, la limitation, l’effacement ou la destruction.« Personne concernée » / « Vous » : personne physique identifiée ou identifiable et dont les données à caractère personnel sont traitées.« Responsable de traitement » : personne physique ou morale, qui seul ou conjointement avec d’autres, détermine les finalités et les moyens du traitement. En l’espèce, EMERIGE est responsable de traitement.« Sous-traitant » : personne physique ou morale qui traite des données à caractère personnel pour le compte du responsable de traitement.« Destinataire » : personne physique ou morale qui reçoit la communication de données à caractère personnel, qu’il s’agisse ou non d’un tiers.« Violation de données à caractère personnel » : violation entraînant, de manière accidentelle ou illicite, la destruction, la perte, l’altération, la divulgation non autorisée de données à caractère personnel transmises, conservées ou traitées d’une autre manière, ou l’accès non autorisé à de telles données.

Article 2 - COLLECTE DE VOS DONNÉES PERSONNELLES

EMERIGE entend ne collecter que les données nécessaires à l’exécution de son activité et au regard des finalités fixées par la présente Politique. Les données suivantes peuvent notamment être collectées :

Si vous êtes Parrain, vos données ont été directement obtenues auprès de vous. Si vous êtes Filleul, vos données ont été collectées de manière indirecte, celles-ci ayant été fournies par votre Parrain. Vos données ne sont pas collectées à partir de sources publiques. La fourniture de données à caractère personnel a un caractère contractuel et conditionne l’exécution de l’offre de parrainage. Si les données ne sont pas fournies, EMERIGE ne pourra pas exécuter ses obligations contractuelles contenues dans le règlement du parrainage.

Lorsque le contrat est rompu, les données seront conservées pour une durée de 2 ans en archivage intermédiaire après la date de rupture du contrat. Concernant les durées de conservation, nous ne conservons vos données personnelles que le temps nécessaire à la réalisation des finalités pour lesquelles nous les avons recueillies, y compris pour satisfaire à toute exigence légale ou comptable. Pour déterminer la durée de conservation appropriée des données personnelles, nous tenons compte notamment des éléments suivants :

Article 3 - DESTINATAIRES DES DONNÉES PERSONNELLES

Nous sommes susceptibles de partager vos données à caractère personnel avec les prestataires de services qui travaillent avec nous, tels que :

EMERIGE peut également être amenée à partager vos données personnelles si elle doit se conformer à une obligation légale (par exemple, transmission de données aux administrations ou aux autorités judiciaires).A l’exception de ce qui est expressément indiqué ci-dessus, nous ne partagerons, ne vendrons ou ne louerons jamais vos données personnelles à un tiers sans vous en aviser et/ou obtenir votre consentement.

Article 4 – TRANSFERT DES DONNÉES HORS DE L’UNION EUROPÉENNE

Lorsque le traitement de vos données implique un transfert hors de l’Union européenne, ces transferts sont effectués en contrepartie de garanties appropriées en matière de confidentialité et sécurité des données, en toute conformité avec la réglementation applicable. Les transferts hors de l’Union européenne reposent sur des clauses contractuelles, Type, conformément aux modèles de clause validés par la Commission européenne.

Article 5 - DROITS DES PERSONNES CONCERNÉES ET EXERCICE DE CES DROITS

5.1 Le droit d’accès

Vous avez le droit d’obtenir la confirmation que vos données personnelles sont ou non traitées par EMERIGE, ainsi que certaines autres informations sur la manière dont elles sont traitées. Vous avez également le droit d’accéder à vos données personnelles, en demandant une copie des données personnelles vous concernant.

5.2 Le droit de rectification

Vous pouvez nous demander de prendre des mesures pour corriger vos données personnelles si elles sont inexactes ou incomplètes (par exemple si nous avons le mauvais nom ou le mauvais pseudonyme).

5.3 Le droit à l’effacement (« droit à l’oubli »)

Vous pouvez demander l’effacement ou la suppression de vos données personnelles.

5.4 Le droit de limiter le traitement

Vous avez le droit de limiter ou d’empêcher l’utilisation ultérieure de vos données personnelles. La limitation du traitement n’empêche pas la conservation de vos données personnelles, mais nous ne pourrons pas les utiliser au-delà des limites que vous souhaitez.

5.5 Le droit à la portabilité des données

Vous avez le droit de récupérer et de réutiliser vos données personnelles.

5.6 Le droit d’opposition

Vous avez le droit de vous opposer à certains types de traitements, pour des raisons liées à votre situation particulière, à tout moment. Nous serons autorisés à continuer à traiter vos données personnelles si nous pouvons démontrer que le traitement est justifié par des libertés ou si nous en avons besoin pour l’établissement, l’exercice ou la défense d’actions en justice.

5.7 Le droit de retirer votre consentement

Lorsque nous traitons vos données personnelles sur la base de votre consentement, vous avez le droit de retirer votre consentement à tout moment. Vous pouvez procéder au retrait de votre consentement en nous contactant à l’adresse donneespersonnelles@emerige.com.

5.8 Le droit de nous fournir des directives sur l’utilisation de vos données personnelles après votre décès

Vous avez le droit de nous fournir des instructions sur la gestion (ex : conservation, effacement et divulgation) de vos données après votre décès.Vous pouvez modifier ou révoquer vos instructions à tout moment.Si vous souhaitez exercer l’un de ces droits vous pouvez contacter notre DPO (Délégué à la protection des données) à l’adresse suivante : donneespersonnelles@emerige.com.

5.9 Droit de déposer une réclamation auprès de la CNIL

Si vous n’êtes pas satisfaits de notre réponse à votre réclamation ou si vous pensez que le traitement de vos données personnelles n’est pas conforme à la réglementation applicable sur la protection des données, vous pouvez déposer une réclamation auprès de l’autorité de contrôle compétente en matière de protection des données. La Commission Informatique et Libertés (CNIL) est l’autorité de protection des données en France.

Article 6 - SÉCURISATION DES DONNÉES

EMERIGE s’assure que les données sont traitées en tout sécurité et confidentialité, y compris lorsque certaines opérations sont réalisées par des sous-traitants. Si une atteinte à la sécurité des données vous concernant se produit, nous vous en informerons dans les délais et selon les modalités précisées par les dispositions légales et réglementaires en vigueur.

Article 7 - MODIFICATION DE LA PRÉSENTE POLITIQUE DE CONFIDENTIALITÉ

EMERIGE a la possibilité de modifier à tout moment cette Politique de Confidentialité notamment en cas d’évolution de la réglementation en matière de traitement des données à caractère personnel. Lorsque nous procédons à la modification de la présente Politique de Confidentialité, nous vous en informerons par tout moyen utile. Nous vous invitons à consulter régulièrement la présente Politique de confidentialité pour être informé de la façon dont nous protégeons vos données.

Article 8 – Délégué à la protection des données (DPO)

Le délégué à la protection des données (DPO – Data Protection Officer) peut être contacté à l’adresse donneespersonnelles@emerige.com ou via son adresse postale : Délégué à la Protection des Données, EMERIGE, 121 Avenue de Malakoff, 75116 Paris.

Estimer vos mensualités

Montant de votre mensualité :

/mois*

*estimation indicative calculée sans taux d'assurance

Cette simulation n’a aucune valeur contractuelle, en ce sens, elle n’est pas constitutive d’une offre et n’engage aucune des parties. Nous vous conseillons de vous rapprocher d’un professionnel afin de réaliser un plan de financement détaillé.

Mention légale BRS (Bail réel solidaire)

BRS (Bail réel solidaire) - dispositif sous conditions de ressources et pour un achat en résidence principale. Profitez de la possibilité d’acheter un logement neuf en-dessous des prix de marché, dans une résidence éligible au dispositif BRS – Bail Réel Solidaire. A compter de la livraison de votre logement vous verserez à l’OFS – Organisme Foncier Solidaire propriétaire du foncier de votre logement, une redevance foncière mensuelle suivant la surface habitable de votre logement. Cette redevance fera l’objet d’une réévaluation annuelle basée sur l’indice des loyers publié trimestriellement par l’INSEE. Bail Réel Solidaire : Les acquéreurs de logements neufs peuvent bénéficier du BRS « Bail Réel Solidaire » sous réserve de respecter plusieurs conditions cumulatives, détails disponibles dans le code de la construction de l’habitation, articles L255-1 à 19, R255-1 à 9. En référence à la loi 3DS du 21 février 2022 visant à simplifier le BRS, le BRS opérateur et le BRS preneur ont fusionné ; l’accédant ne signe avec le promoteur qu’un contrat de cession de droits réels immobiliers. Renseignez-vous auprès du conseiller commercial pour connaitre tous les détails et modalités du dispositif BRS.